Se l’obiettivo dell'impresa è il miglioramento della redditività aziendale, diventa fondamentale superare la osservazione della performance aziendale nel suo complesso, per passare all’analisi delle performance delle diverse componenti del suo "portafoglio" (aree di business, centri di costo, prodotti/commesse, mercati, ecc.).

Il software Nòos dispone di un modulo molto versatile di contabilità analitica che consente di tenere sotto controllo le diverse aree della gestione e del business aziendale.

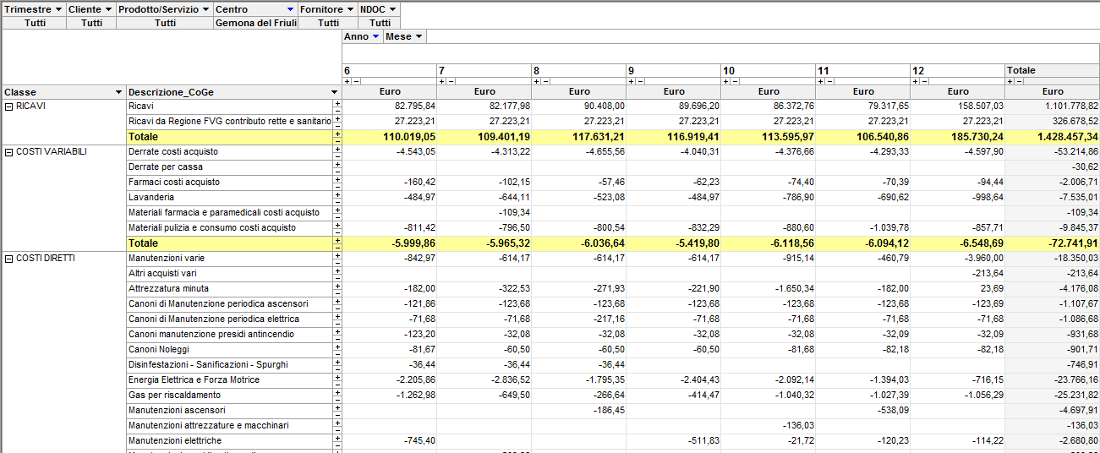

Attraverso la semplice definizione di una struttura di centri di costo e di ricavo, è possibile analizzare il risultato economico aziendale, per comprenderne le cause determinanti.

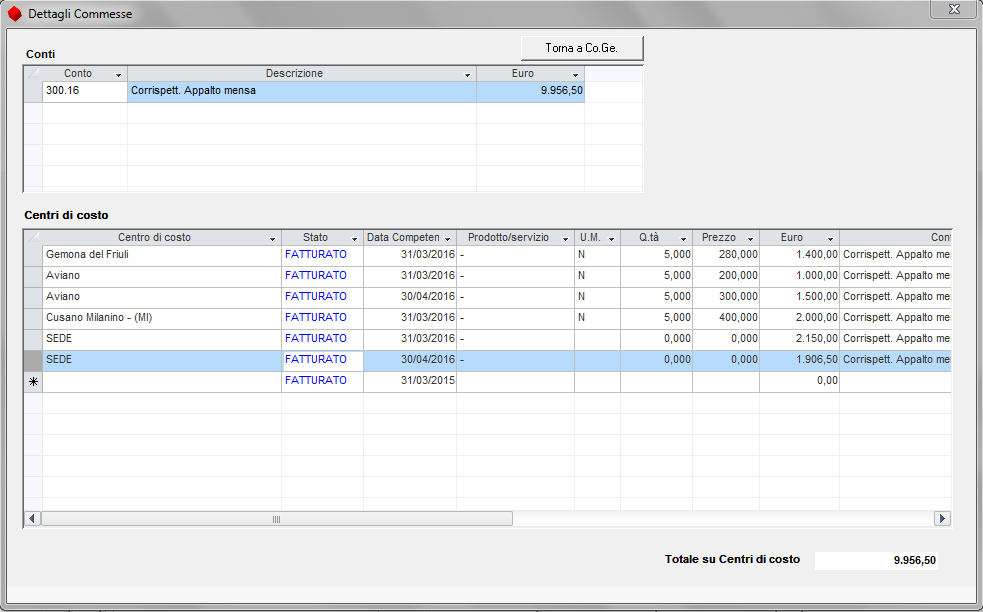

Infatti, Nòos consente di elaborare dettagliati conti economici, articolati per centri, commesse, linee di prodotto, tipologie di clienti, mercati, ecc.

I legami tra conti (voci di costo e di ricavo) e centri possono essere configurati sia in modo diretto (percentuali), sia configurando "driver" o "fattori standard" (per esempio, ore di manodopera, quantità prodotte, ecc.) rilevati periodicamente.

Il modulo di contabilità analitica si applica sia ai dati consuntivi importati dal software gestionale dell'azienda (saldi o movimenti contabili), sia a tutte le informazioni di budget, migliorando la possibilità di prevedere la redditività (dell'azienda, nel suo complesso, e delle singole aree di business), nonché di programmare analiticamente l'allocazione dei costi fissi nei diversi centri di costo.

Nòos contente di effettuare anche ribaltamenti "a cascata" tra centri di costo. Questo, distinguendo tra centri intermedi o di servizio e centri finali.

Le regole di ribaltamento possono essere configurate sia in modo diretto (percentuali), sia tramite "driver" o "fattori standard" (per esempio, ore di manodopera, quantità prodotte, ecc.) rilevati periodicamente.

Numerosi automatismi configurabili, semplificano l'elaborazione dei dati, lasciando più tempo all'interpretazione delle informazioni.

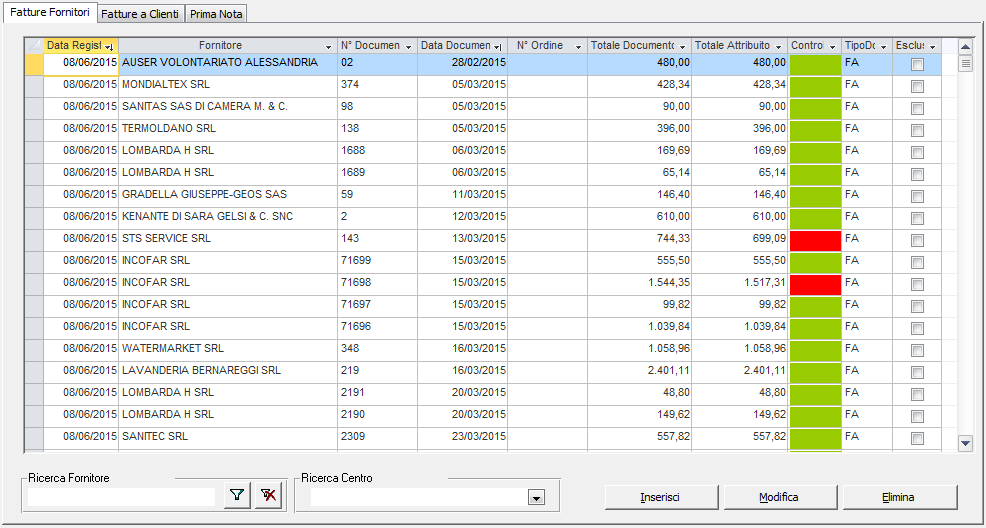

Nòos consente anche l'importazione dei movimenti contabili (fatture clienti e fornitori, primanota, ecc.) dal software gestionale/ERP dell'azienda.

In modo molto pratico, l'utente può verificare i movimenti già imputati in contabilità analitica e quelli ancora da destinare.

La registrazione di contabilità analitica è molto agevole:

E' inoltre possibile configurare regole per associare automaticamente clienti o fornitori o conti a determinati centri/commesse.

Obiettivo della contabilità analitica è quello di consentire il controllo costante dei risultati economici e finanziari generati dal "mix" di vendita (diversi canali di vendita; famiglie di prodotti/servizi; tipologie dei clienti serviti; mercati di sbocco).

Inoltre, per comprendere le "cause" dei costi e la reale produttività delle risorse aziendali, è fondamentale creare una "mappa" dettagliata delle attività che compongono il processo aziendale, e delle risorse impegnate nel processo medesimo.

Ciò significa suddividere l'azienda in centri di costo o centri di responsabilità.

La contabilità analitica, pertanto, consente di manovrare consapevolmente il "mix" di vendita e di controllare le cause dei costi, per supportare le decisioni necessarie al mantenimento/miglioramento della redditività aziendale.

La contabilità analitica, inoltre, è lo strumento di base per arrivare a determinare anche i costi unitari di prodotto o di commessa (contabilità industriale).

Siamo consulenti aziendali, esperti di marketing (strategia e riposizionamento strategico), di organizzazione aziendale (innovazione e gestione dei processi di cambiamento) e controllo di gestione (business plan e pianificazione finanziaria, budget, contabilità analitica e industriale, activity based costing).

Progettiamo ed integriamo pratiche soluzioni software per il budget ed il controllo di gestione.

Le principali aree geografiche dove operiamo:

NORD-OVEST: Piemonte: Torino, Asti, Alessandria, Cuneo, Novara, Vercelli, Aosta, Verbania, Biella

Lombardia: Milano, Pavia, Monza, Lecco, Como, Varese, Brescia, Bergamo, Mantova, Cremona, Sondrio, Lodi

Liguria: Genova, Savona, Imperia, La Spezia

NORD-EST: Veneto: Verona, Padova, Vicenza, Venezia, Treviso, Belluno, Rovigo

Emilia Romagna: Piacenza, Parma, Reggio Emilia, Bologna, Modena, Ferrara, Ravenna, Rimini, Forlì

Trentino Alto Adige: Trento, Bolzano

Friuli V.G. : Udine, Trieste, Pordenone, Gorizia

CENTRO: Toscana: Massa Carrara, Lucca, Pisa, Pistoia, Prato, Firenze, Siena, Arezzo, Livorno, Grosseto

Marche: Ancona, Macerata, Fermo, Ascoli Piceno, Pesaro, Urbino

Abruzzo: Teramo, Pescara, Chieti, L'Aquila

Lazio: Roma;

SUD: Puglia: Bari, Barletta-Andria-Trani, Taranto, Lecce, Brindisi, Foggia

Sicilia: Catania, Palermo, Messina, Agrigento, Trapani, Ragusa, Enna, Siracusa